Combien de temps les taux d’intérêt élevés dureront-ils après la fin des hausses de taux ?

20/01/2023

L’inflation continue de se calmer !Fin de l’ère des hausses de taux agressives

L’époque des hausses de taux agressives est révolue – les dernières données publiées par le CPI étaient encore meilleures que prévu.

Le 12 janvier, les données du Bureau of Labor Statistics ont montré que l'IPC américain a augmenté à un rythme plus lent, à 6,5 % en décembre 2022, en baisse par rapport aux 7,1 % de novembre et bien en dessous du pic de 9,1 % de juin.

L'indice des prix à la consommation a diminué d'une année sur l'autre pour le sixième mois consécutif, atteignant son plus bas niveau depuis octobre 2021, et était négatif d'une année sur l'autre pour la première fois en trois ans.

Il s'agit des dernières données disponibles de l'IPC avant que la Fed n'annonce sa décision d'augmenter les taux d'intérêt le 1er février. Avec les données plus faibles que prévu des mois précédents, elles démontrent que l'inflation aux États-Unis continue de ralentir et que les pressions sur les prix ont atteint un sommet. .

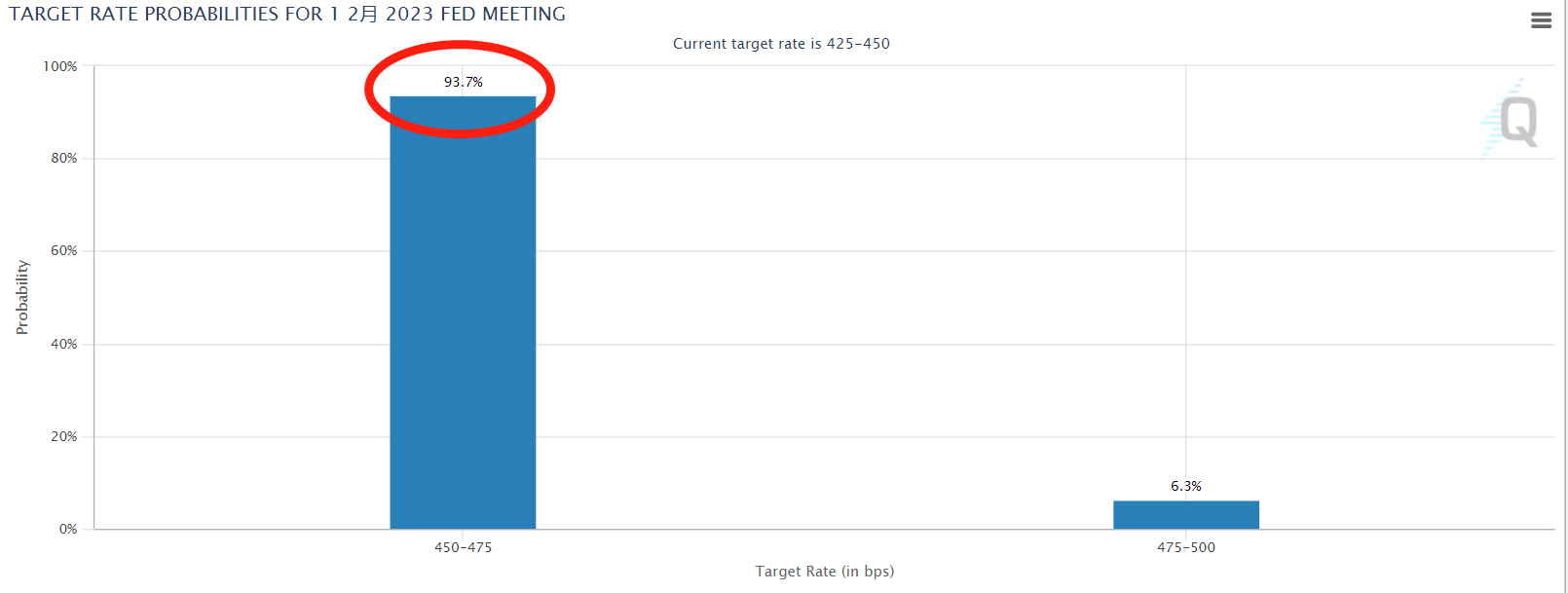

Ces données devraient inciter la Fed à ralentir une fois de plus le rythme des hausses de taux : les attentes actuelles du marché concernant la prochaine réunion de la Fed visant à augmenter les taux de 25 points de base sont en réalité supérieures à 93 % !

Source de l'image : Outil CME FedWatch

On peut dire qu’une hausse des taux de 25 points de base en février a été pour l’essentiel confirmée, ce qui signifie que l’ère des hausses de taux démesurées est révolue !

Et la hausse combinée des taux en février et mars devrait être inférieure à 50 points de base, ce qui indique qu’il est tout à fait possible que la Fed n’augmente pas les taux en mars et que le cycle de hausse des taux est officiellement entré dans le compte à rebours !

La baisse de l’inflation va également s’accélérer !

Ventilée par sous-poste, la baisse de l'IPC en décembre s'explique principalement par la baisse des prix de l'essence et la poursuite de la tendance baissière des prix des matières premières.

Cependant, pour le logement, principal moteur de l'inflation des services de base, le taux de croissance des prix des loyers n'a toujours pas montré de tendance significative à la baisse en décembre.

Cela suggère que la baisse des loyers ne s’est pas encore répercutée sur l’IPC et qu’elle entraînera par la suite la tendance générale à la baisse de l’inflation.

D’un autre côté, la baisse des prix de l’énergie, la tendance à la baisse des prix des matières premières et l’impact d’une base élevée en 2022 devraient conduire à une baisse accélérée de l’inflation ultérieure.

De plus, une récession est difficile à éviter depuis que la Réserve fédérale a décidé de lutter contre l’inflation en ralentissant la croissance économique.

Récemment, plusieurs signes ont indiqué un ralentissement de l'activité économique américaine : les importations et les exportations ont chuté en novembre par rapport à octobre, et les ventes au détail, la production manufacturière et les ventes de logements ont également diminué.

Selon les dernières prévisions de Goldman Sachs, l'IPC devrait baisser à moins de 5 % sur un an d'ici la fin du premier trimestre sous l'influence des facteurs ci-dessus, alors qu'il pourrait tomber à près de 3 % d'ici la fin du premier trimestre. fin du deuxième trimestre.

Combien de temps les taux d’intérêt élevés dureront-ils après la fin des hausses de taux d’intérêt ?

Une hausse des taux de 25 points de base en février est déjà sur la table, et la Fed disposera également de deux ensembles de données sur l'emploi et l'inflation (01/2023, 02/2023) lors de la réunion sur les taux de mars.

Si ces rapports montrent que la croissance de l'emploi continue de ralentir (moins de 300 000 nouveaux emplois non agricoles) et que l'inflation poursuit sa tendance à la baisse, la Fed cessera probablement de relever ses taux après une hausse de 25 points de base en mars, laissant les taux culminer à environ 5 %. .

Calendrier des réunions du FOMC 2023

Cependant, pour éviter les leçons des années 1970, lorsque les taux d'intérêt n'étaient pas relevés mais abaissés puis remontés à nouveau, provoquant des fluctuations de la politique, les responsables de la Fed ont convenu qu'après la cessation des hausses de taux, les taux d'intérêt devaient être maintenus à un niveau élevé. pendant un certain temps jusqu'à ce qu'il y ait une baisse significative de l'inflation avant qu'une réduction des taux ne soit effectuée.

Daley, responsable de la Fed, a ensuite déclaré qu’« il est logique de maintenir les taux d’intérêt à leur plus haut pendant environ 11 mois ».

Ainsi, si la Fed ne relève pas à nouveau ses taux en mars, nous assisterons probablement à une baisse des taux dès le début de 2024.

Combien de temps les taux d’intérêt élevés dureront-ils après la fin des hausses de taux ?

Actuellement, la Fed a commencé à réduire progressivement le rythme de hausse des taux d’intérêt, et il n’y a eu qu’une seule réduction de ce type depuis 1990 (1994-1995).

D’après les données historiques, les rendements obligataires américains ont chuté très fortement 3 à 6 mois après une hausse des taux de la Fed accompagnée d’une baisse des taux d’intérêt.

En d’autres termes : nous assisterons probablement à une baisse significative des taux hypothécaires au premier semestre de cette année.

Déclaration : Cet article a été édité par AAA LENDINGS ;certaines images ont été prises sur Internet, la position du site n'est pas représentée et ne peut être réimprimée sans autorisation.Il existe des risques sur le marché et les investissements doivent être prudents.Cet article ne constitue pas un conseil d’investissement personnel et ne prend pas en compte les objectifs d’investissement spécifiques, la situation financière ou les besoins des utilisateurs individuels.Les utilisateurs doivent déterminer si les opinions, opinions ou conclusions contenues dans le présent document sont appropriées à leur situation particulière.Investissez en conséquence à vos propres risques.

Heure de publication : 21 janvier 2023